CUATRO SISTEMAS PARA AHORRAR DINERO FÁCIL

Los sistemas para ahorrar dinero son solo plataformas que viabilizan la creación de fondos de contingencia, está en la persona tomar la decisión asumirlos.

Implementar sistemas para ahorrar es uno de los principales retos que plantea la buena gestión. Sin embargo esto, para algunas personas, no es una tarea sencilla. A razón de que, por lo general, implican asumir compromisos y mantener la disciplina y el enfoque del ahorro.

Es por esta razón que nos interesa mostrar algunos sistemas para ahorrar dinero fácil. En donde la persona tenga la capacidad de generar fondos de contingencia para solventar las diferentes responsabilidades financieras, y forjar la cultura del ahorro consuetudinario.

Sistemas para ahorrar No. 1: Alcancías

De todos los sistemas de ahorro, desde nuestro punto de vista, la alcancía es la manera más fácil y sencilla para crear fondos. Ya que no implica un esquema de montos o porcentajes, sino, de residuos y persistencia. Sin embargo, los resultados de este sistema tienen un impacto muy positivo en quien lo implementa ya que se logran dos metas básicas:

- Ahorrar

- Disciplina del ahorro

Pero más aún, no es un ahorro forzado; sino que surge a raíz de sobrantes de monedas que de forma espontánea se van acumulando hasta completar el proceso de llenado de la alcancía. Que de buenas a primeras puede representar un monto importante de dinero, dependiendo del tamaño de la alcancía y de la denominación monetaria que se utilice.

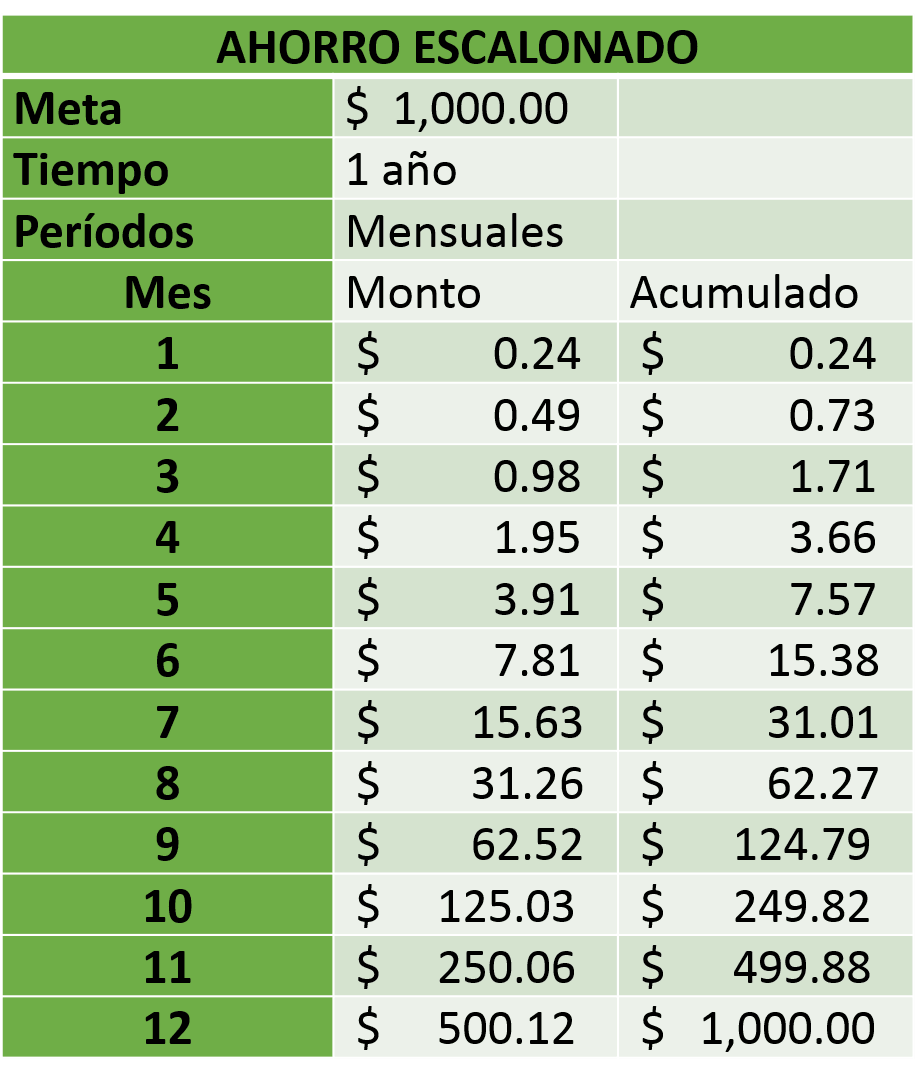

Sistemas para ahorrar No. 2: Escalonado

Una de las principales dificultades para crear la disciplina del ahorro es que para ciertas personas es cuesta arriba asumir, en primer lugar la continuidad del ahorro, y, en segundo lugar, tener un monto o un porcentaje fijo. Esto a razón de que la economía personal puede variar en función de las circunstancias que se presenten en un momento determinado. En ese sentido, el sistema escalonado brinda la opción de plantearse una meta y de forma progresiva alcanzarla.

La siguiente imagen muestra la manera en que este se lleva a cabo:

Para llevarlo a cabo, se debe tomar un monto base y elegir el tipo de incremento que se vaya a hacer por cada período. Este puede ser duplicar el monto inicial o bien asignar un porcentaje que se aplique a la próxima cuota, como también una combinación de ambos. Lo importante es establecer algún tipo de incremento rutinario que haga más llevadero el proceso del ahorro y que logre forjar la cultura de creación de fondos de manera fácil.

Sistemas para ahorrar No. 3: Deducción automática

El tercero de los sistemas para ahorrar implica el auxilio de un aliado estratégico: El banco.

En la actualidad las diferentes instituciones bancarias tienen diferentes formas para incentivar el ahorro, y una de ellas es la deducción automática de un monto fijo de una cuenta a otra.

En este sistema la persona crea dos cuentas en una misma institución y acuerda un monto o porcentaje fijo que será deducido del disponible en la cuenta número uno y pasado a la cuenta número dos.

Por lo general este servicio es libre de costos, sin embargo es prudente preguntar. A todo esto, en caso de que lo implique es mínimo. De todas maneras ante el incremento de la tecnología, la mayoría de las instituciones bancarias poseen internet banking y algunos de ellos permiten agendar dichas deducciones, por lo tanto, investigue sobre esta disponibilidad e impleméntela. De esta manera usted se desvincula de la responsabilidad de apartar el dinero y logra la meta de ahorrar.

Sistemas para ahorrar No. 4: Consumo Inteligente

El ahorro es la diferencia entre los ingresos y egresos; sin embargo, de estos dos elementos, el segundo (egresos) es controlable, mientras que el primero (ingresos) no. A razón de que el primero no está sujeto a la voluntad, sino a la circunstancias.

No obstante, los egresos sí dependen, enteramente, de las decisiones de consumo que se tomen, por lo que, en la medida en que estas sean enfocadas a lo que añade valor, se genera un excedente que luego se traduce en ahorro.

Para tener un consumo inteligente es necesario partir de qué es prioritario, y para esto la persona debe definir qué es inminente y qué postergable, para que las diferente ejecuciones de consumo aporten valor a la gestión financiera personal, y que esto tenga como resultado la creación de fondos de contingencia.

Conclusión

Existen diferentes opciones de sistemas en el mercado que se pueden implementar para ahorrar. De hecho, gracias la tecnología, hay varias aplicaciones y programas que permiten a las personas forjar la cultura del ahorro.

No obstante, los sistemas de ahorros son solo plataformas que viabilizan la creación de fondos de contingencia, está en la persona tomar la decisión de emprender este camino y de asumir la disciplina y enfoque del mismo.

En ese sentido, si esta entrada sobre sistemas para ahorrar dinero fácil, le ha sido de utilidad y entiende que le puede servir a otros(as) le invitamos a compartirla y comentar sus experiencias. Sus aportes y opiniones son de importancia y enriquecen esta comunidad. Al mismo tiempo, si le interesa profundizar en el tema del ahorro, le sugerimos adquirir el libro ¿Cómo ahorrar y ganar dinero en tiempos de crisis? escrito por Elena Martinez-Esteve haciendo clic en la imagen.

Deja un comentario