MOROSIDAD ALTA EN LA EMPRESA ¿QUÉ HACER?

La morosidad es una realidad para cualquier empresa. Y se aborda efectivamente con políticas adecuadas, diferenciación de la cartera y estrategias.

Autor(a): Freepik Bajo licencia CC con modificaciones

La morosidad en la cartera de cobros de las PyMEs es uno de los temas que más llaman la atención y preocupa a quienes dirigen empresas. De hecho, la morosidad es uno de los factores que tienen mayor influencia en el tema de la liquidez y puede hacer colapsar toda la estructura financiera de las PyMEs

En ese sentido vamos a tratar el tema sobre qué hacer cuando este indicador es alto y, dada la relevancia que tiene este tema en la gestión financiera de las pequeñas y medianas empresas, vamos a ofrecer algunas pautas que permitan mitigar el efecto de insolvencia que se genera a razón de la tardanza en los pagos por parte de los clientes

¿Cómo determinar cuándo la morosidad es alta?

Esto se pude analizar desde dos perspectivas básicas: Porción o cantidad monetaria, y tiempo promedio que toma recuperar ese dinero.

Autor(a): Freepik Bajo licencia CC con modificaciones

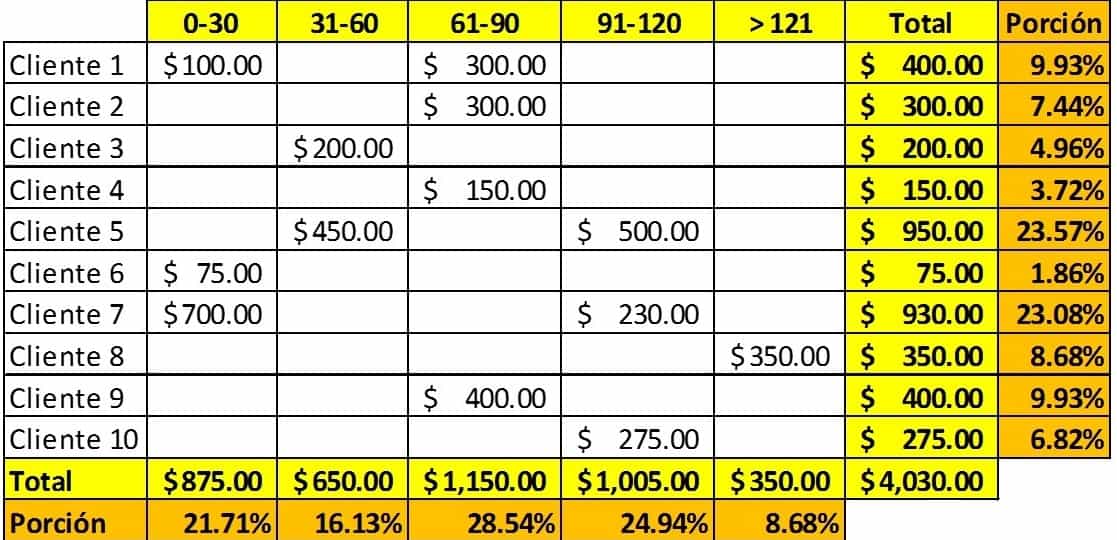

En el primero hay que crear una tabla que divida en periodos (0-30 días, 31-60 días, etc) y clasificar las cuentas pendientes por cliente dentro del tiempo que corresponda; para luego proporcionar dichos montos en función del total de las cuentas por cobrar. Es decir, dividir cada segmento de tiempo entre el total pendiente.

Esto tiene el objetivo de presentar una panorámica en donde se vean cuál es el peso que tiene cada periodo, por segmento, cliente e incidencia en la morosidad de la empresa. Un ejemplo de esto se muestra en la gráfica más abajo.

Y para el segundo existe un indicador financiero que puede dar luz de cuál es el comportamiento que tienen las cuentas por cobrar en la empresa y que determina el tiempo promedio de cobro de las mismas; llamado: Rotación de Cuentas por Cobrar.

Este ratio financiero vincula las ventas totales de la empresa entre la cantidad de cuentas por cobrar de la misma y su relación con los días calendario del año. Teniendo como resultado el tiempo promedio que toma la empresa en recuperar esas cuentas.

Y, basados en él, se puede determinar si es alta o no. Es decir, en la medida en que ese resultado esté más distanciado de número de días planteado en las políticas de cobro de la empresa entonces se pueden determinar qué tan efectivo es la recuperación de estas cuentas pendientes.

Por lo que para determinar si es alta la morosidad es necesario saber qué tanto dinero hay pendiente (proporción) y qué tan distante están los días de cobro de las políticas establecidas por la empresa para facilitar el crédito. Para entonces tener el dato de si realmente es o no es de relevancia.

¿Qué hacer cuando la morosidad es alta?

Luego de identificar el nivel de morosidad y su incidencia dentro de la estructura financiera. Es el momento de tomar cartas en el asunto y buscar la manera de cómo hacer líquidas estas cuentas pendientes.

Autor(a): Freepik Bajo licencia CC con modificaciones

Para ello, vamos a ofrecer algunas pautas que sirvan como una guía para llevar a cabo dentro de las PyMEs; de manera que se pueda hacer más eficiente la gestión del cobro, y lograr tener un mejor desempeño financiero.

Pauta No. 1: Analizar la política de crédito

La primera pauta, y a la vez el primer paso, dentro de este proceso es analizar la política de crédito. Esto es, identificar si la política de crédito se ajusta a la realidad particular del negocio y a la estructura de gastos fijos de la PyME.

Autor(a): Freepik Bajo licencia CC con modificaciones

Ya que es común que los créditos sean a 30 días, pero no todas las ramas comerciales se ajustan a este tipo de políticas, y eso puede crear disparidad entre lo que se espera y lo que debe o puede ser. Por ejemplo, no es lo mismo vender al mayoreo que al detalle. O bien artículos del hogar que alimentos. En otras palabras, la política de crédito debe responder a la industria, al mercado y a las necesidades de la empresa.

Pauta No. 2: Diferenciar cuentas cobrables de incobrables

Luego de imbuirse en el tema de las políticas y el ajuste de ellas a la realidad de la PyME, es tiempo de analizar la estructura de las cuentas pendientes para diferenciar qué es y qué no es cobrable.

Autor(a): Late Running Businessman with Losses Chart | Free vector by Vector Open Stock Bajo licencia CC con modificaciones

Esto se puede hacer de manera graduada; clasificándolas entre las más y menos propensas a ser cobradas dentro de un tiempo determinado. Este es un proceso que debe tomar en cuenta el tipo de cliente y su historial, es decir, es posible que haya una cuenta pendiente de un cliente importante que haya que ceder por el buen comportamiento que ha tenido con la empresa.

Esto no quiere decir que se le va a acreditar dicho monto, sino que no se va a hacer presión molestosa para que ese cliente pague; sino los esfuerzos necesarios sin llegar al punto de irritar, ya que es mejor dar por perdida una que otra cuenta pendiente antigua, a no dar continuidad al flujo comercial que da este cliente a la empresa.

Pauta No. 3: Establecer una estrategia de cobros

La tercera pauta implica hacer contacto con aquellos clientes con cuentas pendientes y sentarse en la mesa de negociaciones con el fin de solventar dicha situación. Es importante resaltar que aunque el cliente no siempre tiene la razón, no deja de ser el cliente.

Autor(a): Freepik Bajo licencia CC con modificaciones

Esto significa que hay que ver a ese cliente como una fuente de ingresos para la PyME, por lo tanto, sentarse en la mesa de las negociaciones es invitar a que se lleguen a acuerdos en donde dicho cliente logre: 1- Admitir el monto adeudado y 2- Se comprometa a solventar el balance pendiente.

Si se logra esto, entonces es solo cuestión de tiempo para que esa deuda quede saldada.

Pauta No. 4: Auxiliarse de una agencia de cobros

Por último, y al mismo tiempo, como último recurso está auxiliarse de agencias de cobro, que asuman la deuda y puedan colectarla.

Autor(a): Freepik Bajo licencia CC con modificaciones

Este debe ser una opción que solo se use en casos especiales, porque como dijimos, los clientes son los que sostienen la empresa, y son la razón de ser de ella. Por lo tanto, cuando se entra al mundo de las agencias de cobros, entonces se pasa a la parte legal, y después de ahí no hay vuelta atrás. En donde estas agencias aplican maneras y formas legales de cómo hacer líquido dichos montos pendientes.

En otras palabras, darle paso a las agencias de cobros es, en términos llanos, dar por perdido a ese cliente.

Además de que estas empresas, por la gestión de este servicio y en función del tiempo vencido de dicha cuenta, asumen distintos niveles de comisiones.

Conclusión

La morosidad es una realidad que puede presentarse en cualquier empresa que facilita créditos a sus clientes. Y la manera en que se aborda de forma efectiva es partiendo de políticas adecuadas, diferenciación de la cartera, establecimiento de estrategias y, en última instancia, el auxilio de agencias especializadas en el cobro de facturas pendientes.

Autor(a): Freepik Bajo licencia CC con modificaciones

En ese sentido, si esta entrada sobre el manejo de la morosidad en las PyMEs le ha sido de utilidad, le invitamos a que comente y comparta. Sus opiniones y aportes son de gran importancia en esta comunidad y enriquecen el debate. Y si le interesa profundizar en el tema de la gestión de cobros, le sugerimos adquirir el libro Gestión del crédito y cobro, escrito por Pere Brachfield Alsina haciendo clic en la imagen más abajo.

Deja un comentario