¿CÓMO MANEJAR BIEN LOS CRÉDITOS HIPOTECARIOS?

El buen manejo de los créditos hipotecarios es determinante,en la medida en que lleves una buena estrategia financiera, tendrás el desempeño adecuado.

Créditos Hipotecarios Autor(a): Designed by Freepik Bajo licencia CC con modificaciones

Los créditos hipotecarios forman parte del día a día de varias personas. En nuestras culturas hemos asumido como un paso de avance adquirir una vivienda; en otras palabras, tener un techo propio es sinónimo de éxito.

Esto puede ser cierto bajo ciertos contextos, ya que adquirir una vivienda es más que solo dar un inicial, son otros tantos asuntos a los que hay que prestarles atención, y que puedes ver con más detalles en la entrada Comprar una vivienda ¿Buena inversión?

A todo esto, como dije inicialmente, los créditos hipotecarios son una realidad; y el manejo efectivo de ellos es determinante para el éxito en la gestión financiera personal o familiar. Porque representan una carga importante en el flujo de efectivo.

Es por esta razón que quiero compartir contigo algunas pautas para el buen manejo de los créditos hipotecarios, con el fin de que puedas tener un mejor desempeño durante la responsabilidad que ellos representan.

Entendiendo los créditos hipotecarios

Los créditos hipotecarios son aquellos préstamos dedicados o enfocados a bienes inmuebles como casas, edificios, apartamentos, etc. Dentro del conjunto de productos de deudas, es el que tiene menor costo e implica un mayor número de años.

Autor(a): Designed by Freepik Bajo licencia CC con modificaciones

En otras palabras, estamos hablando de que cuando los préstamos personales pueden rondar entre 20% y 24%, las deudas hipotecarias se encuentran entre 11% 16%. Y en términos de tiempo, cuando un préstamo personal es de 1 a 3 años, el préstamo hipotecario tiene como mínimo, usualmente, 15 años.

Esto por dos razones básicas:

- Monto

- Garantía

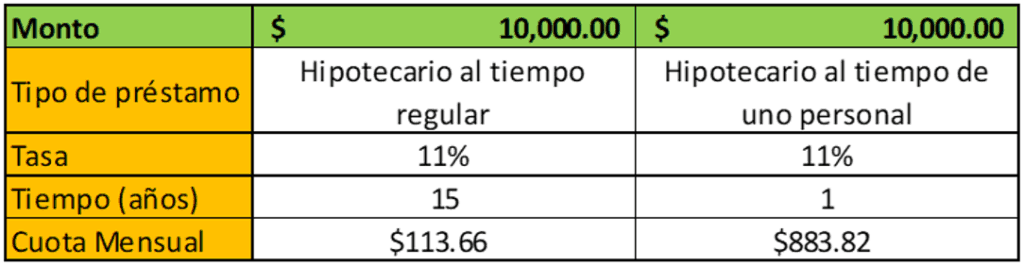

Los montos suelen ser altos, por lo tanto, si lo equiparamos al tiempo de un préstamo personal entonces la cuota mensual sería muy alta, prácticamente impagable. Aquí una tabla que lo muestra la diferencia

De acuerdo a este cuadro, un préstamo hipotecario al mínimo de tiempo común llevado al mismo mínimo de un préstamo personal, significaría que la cuota aumentaría 7.78 veces más que una cuota regular de este tipo de préstamos.

Que utilizando números pequeños puede que no se vea tanto la diferencia, sin embargo, cuando lo llevamos a la realidad y lo contextualizamos en miles, entonces otro gallo cantaría.

Mientras que por el tema de la garantía, como utilizan la misma edificación, en cierta medida, mitiga el riesgo a los bancos de perder su dinero.

El buen manejo de los créditos hipotecarios

Autor(a): Designed by Freepik Bajo licencia CC con modificaciones

Partiendo del entendimiento de los créditos hipotecarios, el buen manejo de ellos dependerá de responder una simple: ¿Tengo los recursos para pagar?

Esta pregunta es la más importante que puedes hacerte, porque si la respuesta es positiva, entonces no tienes de qué preocuparte. Sin embargo, si por el contrario respondes negativamente, corres el riesgo de perderlo todo.

Y sería bueno que aclare esto de la respuesta positiva o negativa. Porque se puede prestar a una mala interpretación. Cuando digo respuesta positiva es que tengas lo suficiente para pagar las cuotas mensuales y que esas mensualidades no signifiquen que te estas ahogando con tus gastos fijos.

Para que se entienda, si tienes que pagar $100 mensualmente, y ganas $1,000 pero gastas $900, entonces no es un saldo positivo, es negativo, porque si pasa algo fuera de lo común, como que te enfermes y tengas una gripe y tengas que comprar un medicamento entonces no tendrás la capacidad de dar respuesta.

Por lo que, el abordaje adecuado en términos de si tienes una capacidad positiva o negativa implica un colchón en tus ingresos que te permita amortiguar cualquier situación inesperada que se presente.

Pautas para manejar bien los créditos hipotecarios

Tomando en cuenta lo que define el buen manejo de los créditos hipotecarios, que en este caso es la disponibilidad financiera para hacer el pago de las cuotas; quiero ofrecerte algunas pautas para que tengas éxito en el manejo de este tipo de deudas.

Autor(a): Designed by Freepik Bajo licencia CC con modificaciones

Ya que no estamos hablando de una deuda de corto plazo, sino de una vinculada a un mínimo de 15 años. Por lo que, cada paso debe ser tomado sobre la base de una estrategia que responda, no solo a la capacidad, sino a cómo saldar esta deuda lo más rápido posible.

Pauta No. 1: Analiza tu flujo de efectivo

Lo primero que tienes que hacer para manejar bien los créditos hipotecarios es analizar tu flujo de efectivo. Es decir, la manera en que se comporta tu dinero a través del mes. Para esto tienes que tener bien claro cada uno de tus gastos y los tiempos en que tienes ingresos.

Autor(a): Designed by Freepik Bajo licencia CC con modificaciones

Te recomiendo que tengas un calendario de pagos en donde tengas una panorámica de cómo se desarrolla tu mes y cuáles son esas fechas relevantes. Y en base a lo que veas ahí y en tu capacidad, puedas hasta ubicar el día de la cuota en el momento del mes que mejor te convenga.

Pauta No. 2: Prevé pagos extraordinarios

Otra de las cosas que debes tener en cuenta es que a partir de la firma de ese contrato, tu prioridad financiera cambia de nombre a “créditos hipotecarios” ya que esa será tu mejor inversión, porque en la medida en que puedas salir de esa deuda, te estarás ahorrando el costo mismo de ella.

Por lo tanto, durante el año suelen haber ingresos extras como las bonificaciones, incentivos y otros tantos asuntos, que por lo general sabes la fecha en que los entregan y, más o menos, el monto.

En ese sentido, la estrategia es aplicar una parte de ellos al saldo de capital, no de las cuotas, sino del préstamo, para que esto reduzca el tiempo. La cuota seguirá igual, sin embargo, te estarás ahorrando cargos por intereses futuros.

Pauta No. 3: Crea un fondo de contingencia para la cuota mensual

La decisión de tomar un préstamo hipotecario no es algo que se da de la noche a la mañana. Se supone que te sientas, lo piensas y pasan varios días entre la idea o el deseo y la decisión final.

Autor(a): Designed by Freepik Bajo licencia CC con modificaciones

Es por esto que te sugiero que, aunque es algo cuesta arriba para algunas personas, que tengas un fondo de contingencia para las cuotas mensuales. Y esto debes hacerlo durante tu proceso de juntar el inicial de inmueble que vas a comprar.

La razón de ser de esto es que todos estamos sujetos a eventualidades. Si estás vivo(a), eres proclive a que algo que no esperabas suceda. Y, ante lo sensible de esta partida dentro de la estructura financiera, es prudente y sabio que tengas un fondo de contingencia que te cubra, al menos tres meses, en cuotas.

Si logras tener este fondo de emergencias disponible, estarás más tranquilo(a) y podrás tener un mejor desempeño en tu gestión de créditos hipotecarios.

Conclusión

El buen manejo de los créditos hipotecarios es determinante para una buena administración del dinero. Ya que este tipo de deudas representa montos y tiempos importantes. Por lo tanto, en la medida en que lleves una buena estrategia financiera, tendrás el desempeño adecuado en el manejo de tus finanzas.

Autor(a): Designed by Freepik Bajo licencia CC con modificaciones

Es por esta razón que te ofrezco tres pautas que debes tomar en cuenta a la hora de acceder a préstamos hipotecarios:

- Analiza tu flujo de efectivo

- Prevé pagos extraordinarios

- Crea un fondo de contingencia.

Estas tres pautas te permitirán manejar bien tus créditos hipotecarios ya que te enfocarás tanto en tus capacidades como en las estrategias que logren solventar el compromiso de la deuda que has asumido.

En ese sentido, si esta entrada te ha sido de utilidad, te invito a que comentes y compartas. Puedes hacerlo vía el formulario más abajo, correo electrónico o redes sociales. Tus opiniones y aportes son de gran importancia para esta comunidad y enriquecen el debate.

Y si te interesa profundizar en el tema de los créditos hipotecarios y otros tipos de deudas, te sugiero adquirir el libro ¿Cómo salgo de mis deudas? Escrito por uno de los principales exponentes de las finanzas personales en Latinoamérica, Andrés Panasiuk, haciendo clic en la imagen más abajo.

EXELENTE ARTICULO, LO HE PUESTO EN PRACTICA Y FUNCIONA EXELENTE, MI CUOTA A PAGAR ES EL 24 DE CADA MES, ENTONCES, PAGO CUOTA EL 20 Y ABONO A CAPITAL EL 22 SE VA DIRECTO AL CAPITAL, Y ES VERDAD CON LA MISMA CUOTA DISMINUYE TIEMPO Y AHORRA MUCHISIMO EN INTERESES.GRACIAS POR ESTA EXELENTE PUBLICACION

Hola Luis!

Qué bueno que esta entrada te pudo ser de utilidad. Espero que sigas en ese ritmo para que eventualmente puedas terminar con éxito este préstamo

buen dia. Algunas referencias de creditos hipotecarios confiables? Empresas serias. Agadeceria muchisimo su respuesta.

Buenas Haydee!

Gracias por externar tu inquietud. Para esto debes acercarte a la entidad reguladora, que es la que fiscaliza a todas las entidades bancarias, de manera que te puedan decir qué instituciones hipotecarias están en orden con las normativas del país. Respecto de la confiabilidad y seriedad, bien puedes investigar en la misma entidad reguladora si el banco en el cual quieres formalizar tu crédito hipotecario ha tenido algún tipo de situación en la que se haya visto envuelta, para que entonces te elabores una idea más acabada de la misma.